固定資産税・都市計画税の税額算出について

更新日:2026年5月8日

ページ番号:49243197

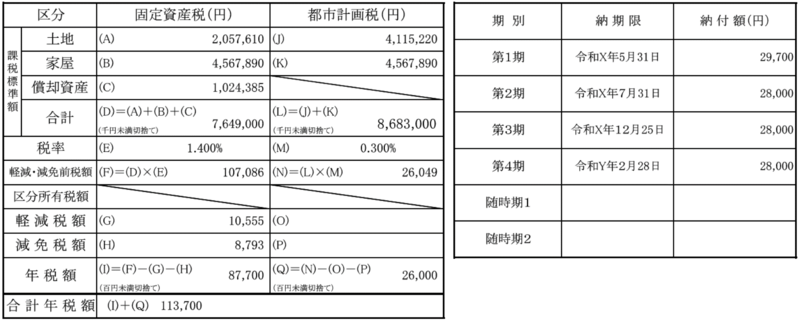

固定資産税・都市計画税の納税通知書の見方について

納税通知書の見方については以下のとおりです。

(sample)

固定資産税

(A)固定資産税(土地)の課税標準額

西宮市において所有している土地に係る固定資産税の課税標準額を合計した額

免税点未満の場合は「免税点未満」と表示。所有していない場合は空白

(B)固定資産税(家屋)の課税標準額

西宮市において所有している家屋に係る固定資産税の課税標準額を合計した額

免税点未満の場合は「免税点未満」と表示。所有していない場合は空白

(C)固定資産税(償却資産)の課税標準額

西宮市において所有している償却資産に係る固定資産税の課税標準額を合計した額

免税点未満の場合は「免税点未満」と表示。所有していない場合は空白

(D)固定資産税の合計課税標準額

(A)と(B)と(C)を合計した額(千円未満切捨て)

(E)固定資産税の税率

1.4%

(F)固定資産税の軽減・減免前税額

(D)に(E)を乗じた額

(G)固定資産税の軽減税額

軽減が適用されている場合は軽減税額を表示。適用無しの場合は空白

(H)固定資産税の減免税額

減免が適用されている場合は減免税額を表示。適用無しの場合は空白

(I)固定資産税の年税額

(F)から(G)と(H)を引いた額(百円未満切捨て)

都市計画税

(J)都市計画税(土地)の課税標準額

西宮市において所有している土地に係る都市計画税の課税標準額を合計した額

免税点未満の場合は「免税点未満」と表示。所有していない場合は空白

(K)都市計画税(家屋)の課税標準額

西宮市において所有している家屋に係る都市計画税の課税標準額を合計した額

免税点未満の場合は「免税点未満」と表示。所有していない場合は空白

(L)都市計画税の合計課税標準額

(J)と(K)を合計した額(千円未満切捨て)

(M)都市計画税の税率

0.3%

(N)都市計画税の軽減・減免前税額

(L)に(M)を乗じた額

(O)都市計画税の軽減税額

軽減が適用されている場合は軽減税額を表示。適用無しの場合は空白

(P)都市計画税の減免税額

減免が適用されている場合は減免税額を表示。適用無しの場合は空白

(Q)都市計画税の年税額

(N)から(O)と(P)を引いた額(百円未満切捨て)

固定資産税と都市計画税の合計年税額

(I)と(Q)を合計した額

上記の納税通知書の記載内容の場合における年税額の算出

固定資産税額の計算方法

1.土地(A)、家屋(B)、償却資産(C)の課税標準額を合計し、千円未満を切り捨てます(D)。

2,057,610円 + 4,567,890円 + 1,024,385円 = 7,649,885円 ⇒ 7,649,000円(千円未満切捨て)

2.合計した課税標準額(D)に固定資産税の税率(1.4%)(E)を乗じ、軽減・減免前税額(F)を算出します。

7,649,000円 × 1.4% = 107,086円

3.軽減・減免前税額(F)から軽減税額(G)と減免税額(H)を引き、百円未満を切り捨てます(I)。

107,086円 - 10,555円 - 8,793円 = 87,738円 ⇒ 87,700円(百円未満切捨て)

都市計画税額の計算方法

4.土地(J)、家屋(K)の課税標準額を合計し、千円未満を切り捨てます(L)。

4,115,220円 + 4,567,890円 = 8,683,110円 ⇒ 8,683,000円(千円未満切捨て)

5.合計した課税標準額(L)に都市計画税の税率(0.3%)(M)を乗じ、軽減・減免前税額(N)を算出します。

8,683,000円 × 0.3% = 26,049円

6.軽減と減免の適用がないので、軽減・減免前税額(N)の百円未満を切り捨てます(Q)。

⇒ 26,000円(百円未満切捨て)

合計年税額の計算方法

7.固定資産税の年税額(I)と都市計画税の年税額(Q)を合計します。

87,700円 + 26,000円 = 113,700円

期別税額の計算方法

8.合計年税額を4で割り、千円未満の端数を計算します。

113,700円 ÷ 4 = 28,425円 ・・・端数425円(1期あたりの端数)

9.1期あたりの端数に4を乗じ、計4期分の端数を計算します。

425円 × 4 = 1,700円(計4期分の端数)

10. 計4期分の端数を1期に合計し、期別の税額を算出します。

第1期 29,700円(28,000円 + 1,700円)

第2期 28,000円

第3期 28,000円

第4期 28,000円

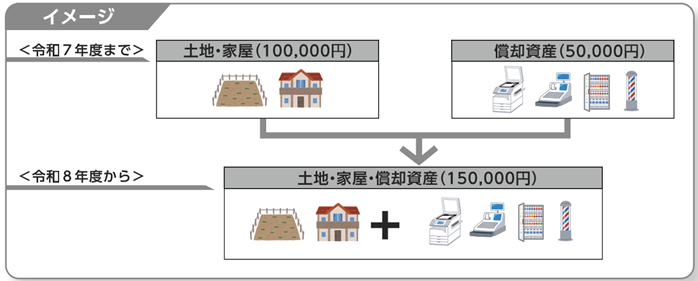

土地・家屋と償却資産の納税通知書が一通にまとまります

令和8年度から、固定資産税・都市計画税(土地・家屋)と固定資産税(償却資産)をあわせて税額を算出する方法に変更となります。このことに伴い、令和7年度まで別送しておりました「土地・家屋」の納税通知書、「償却資産」の納税通知書を、「土地・家屋・償却資産」納税通知書として送付いたします。

※償却資産とは…土地・家屋以外の事業用の資産(機械・装置、器具・備品など)

償却資産を所有されていない方は償却資産の固定資産税はかかりません。

(sample)