令和7年度税制改正に伴う介護保険料への影響について

更新日:2025年11月19日

ページ番号:24518912

令和8年度の介護保険料の算定では、市民税が「非課税」でも介護保険料の算定上は「課税」とみなす場合があります。

令和7年度の税制改正

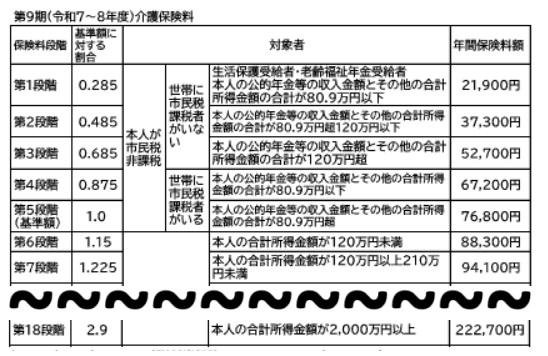

介護保険料は、市民税の税額決定後、本人や世帯員の市民税の課税状況や本人の合計所得金額をもとに18段階に分けられて設定されていますが、

令和7年度の税制改正により、2025(令和7年)中の給与所得控除の最低保証額が55万円から65万円に引き上げられます。

2025(令和7年)の給与所得控除額

| 給与の収入金額 | 給与所得控除額(改正後) | 給与所得控除額(改正前) |

|---|---|---|

162万5000円未満 |

65万円 | 55万円 |

| 162万5000円以上180万円未満 | 65万円 | 収入金額×40%ー10万円 |

| 180万円以上190万円未満 | 65万円 | 収入金額×30%+8万円 |

非課税となる基準

生活扶助

賦課期日(1月1日)現在、生活保護法の規定による生活扶助を受けている人

本人が障害者、未成年、ひとり親、寡婦

賦課期日(1月1日)現在、本人が障害者、未成年者、ひとり親、寡婦に該当し、前年の合計所得が135万円以下の人

前年の所得が一定以下の人

前年の合計所得が次の金額または算式で求めた金額以下の人

所得の申告において、同一生計配偶者や扶養親族(年少扶養親族を含む)がいる場合といない場合で異なります。

扶養親族がいる場合

35万円×(扶養親族の数+1)+31万円

・ここでいう「扶養親族の数」とは、同一生計配偶者と扶養親族、年少扶養親族の人数を合計したものです。

・年末調整や所得の申告で扶養の対象としていない親族は人数に含めません。

扶養親族がいない場合

45万円

前年度と給与収入や世帯状況が変わらなければ介護保険料は2025(令和7年)度と同額になります

(例1)給与所得105万円、扶養者なし、その他所得無しの場合

令和7年度介護保険料

105万円ー55万円=50万円>非課税基準

市民税は 課税、介護保険料は第6段階

令和8年度介護保険料

105万円ー65万円=40万円<非課税基準

市民税は非課税、介護保険料は第6段階

(給与所得控除を改正前で計算するため)

(例2)世帯主の給与所得160万円、扶養者1人(所得無し)、その他所得無しの場合

7年度介護保険料

160万円ー55万円=105万円>非課税基準 101万円(35万円×2+31万円)

世帯主の市民税は 課税、世帯主の介護保険料は 第6段階、世帯員の介護保険料は 第5段階

令和8年度介護保険料

160万円ー65万円=95万円<非課税基準 101万円(35万円×2+31万円)

世帯主の市民税は 非課税、世帯主の介護保険料は 第6段階、世帯員の介護保険料は 第5段階

(給与所得控除を改正前で計算するため)

介護保険料の特例減免について

令和7年度税制改正により上記の通り、これまで住民税非課税でも課税扱いとなり、保険料段階が変わることがありますが、そのうち、本来非課税の範囲内で給与収入がアップしたことで非課税から課税になった場合に限り、保険料の減免の対象となる場合があります(年金収入のみの方は対象ではありません)。減免には別途申請が必要です。

税制改正に伴う介護保険制度に関する国資料

![]() 【参考資料】介護保険最新情報Vol1449(PDF:216KB)

【参考資料】介護保険最新情報Vol1449(PDF:216KB)

![]() 【参考資料】税制改正に伴う介護保険制度の対応(PDF:2,432KB)

【参考資料】税制改正に伴う介護保険制度の対応(PDF:2,432KB)

PDF形式のファイルを開くには、Adobe Acrobat Readerが必要です。

お持ちでない方は、Adobe社から無償でダウンロードできます。

![]()