令和5年度(2023年度)から適用される主な税制改正等

更新日:2025年5月7日

ページ番号:97118672

令和5年度(2023年度)から適用される個人市県民税の主な改正点は以下のとおりです。

住宅借入金等特別税額控除(住宅ローン控除)の拡充

セルフメディケーション税制の見直し

成年年齢の引き下げに伴う未成年者の非課税措置

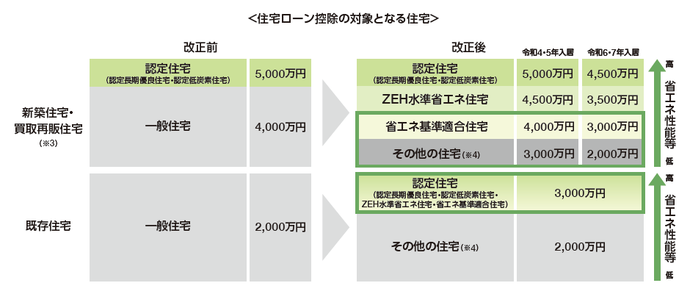

令和4年度(2022年度)税制改正による

- 住宅ローン控除の適用期限を4年延長(令和7年12月31日までに入居した者が対象)します。

- 2050年カーボンニュートラルの実現に向けた措置

- ●省エネ性能等の高い認定住宅等(※1)につき、新築住宅等・既存住宅ともに、借入限度額を上乗せします。

●令和6年以降に建築確認を受けた新築住宅につき、省エネ基準への適合を要件化します。

- 会計検査院の指摘への対応と当面の経済状況を踏まえた措置等

- ●会計検査院の指摘への対応として控除率を0.7%(改正前:1%)としつつ、新築住宅等につき控除期間を13年へと上乗せ(※2)します。

●住宅ローン控除の適用対象者の所得要件は、合計所得金額2,000万円以下(改正前:3,000万円以下)とします。

●合計所得金額1,000万円以下の者につき、令和5年以前に建築確認を受けた新築住宅の床面積要件を40平方メートル以上に緩和します。

※1「認定住宅等」は、認定長期優良住宅・認定低炭素住宅、ZEH水準省エネ住宅、省エネ基準適合住宅のことを指す。

※2控除期間につき、新築等の認定住宅等については令和4~7年入居につき13年とし、新築等のその他の住宅については令和4・5年入居は13年、令和6・7年入居は10年とし、既存住宅については令和4~7年入居につき10年とする。

※3「買取再販住宅」は、既存住宅を宅地建物取引業者が一定のリフォームにより良質化した上で販売する住宅のことを指す。

※4「その他の住宅」は、省エネ基準を満たさない住宅のことを指す。

※5既存住宅における築年数要件(耐火住宅25年、非耐火住宅20年)については廃止し、代わりに昭和57年以降に建築された住宅を対象とする。

※6所得税額から控除しきれない額については、所得税の課税総所得金額等の5%(最高9.75万円)の範囲内で個人住民税から控除する。

(財務省ホームページより引用)

令和3年度(2021年度)税制改正による

特定一般用医薬品等購入費を支払った場合の医療費控除の特例(セルフメディケーション税制)について、対象となる医薬品をより効果的なものに重点化し、手続きの簡素化を図った上で、その適用期限が令和8年12月31日まで5年延長されました。

(参考)セルフメディケーション税制の概要(改正前)

予防接種など健康の維持増進及び疾病の予防への取組として一定の取組を行う者が、平成29年1月1日から令和3年12月31日までの間に、いわゆるスイッチOTC薬の購入費用を年間1.2万円を超えて支払った場合には、その購入費用(年間10万円を限度)のうち1.2万円を超える額を所得控除する制度。

民法の一部改正(令和4年4月1日施行)による

民法改正により、成年年齢が20歳から18歳に引き下げられました。

これに伴い、令和5年度から市県民税における未成年者の定義が次のように変更になります。

改正前:賦課期日(1月1日)時点において20歳未満であること

改正後:賦課期日(1月1日)時点において18歳未満であること

※対象年齢の具体例

(令和4年度まで)20歳未満→令和4年度の場合、平成14年1月3日以降生まれの方

(令和5年度から)18歳未満→令和5年度の場合、平成17年1月3日以降生まれの方

未成年者の非課税規定

未成年者は、前年の合計所得金額が135万円以下のとき、市県民税の非課税措置を受けることができます。

賦課期日現在で18歳または19歳の方は、市県民税の非課税判定における未成年者にはあたらないこととなりましたので、ご注意ください。

民法の一部を改正する法律(成年年齢関係)について(法務省HP)(外部サイト)![]()