【受付終了】定額減税の対象とならなかった方への給付金について(不足額給付2)

更新日:2025年12月8日

ページ番号:86804570

定額減税しきれない方への給付(不足額給付)のうち、本人及び扶養親族等として定額減税対象外であり、かつ低所得世帯向け給付の対象世帯の世帯主・世帯員にも該当しなかった方に給付を実施(不足額給付2)。

申請受付は令和7年10月31日(消印有効)をもって終了しました。

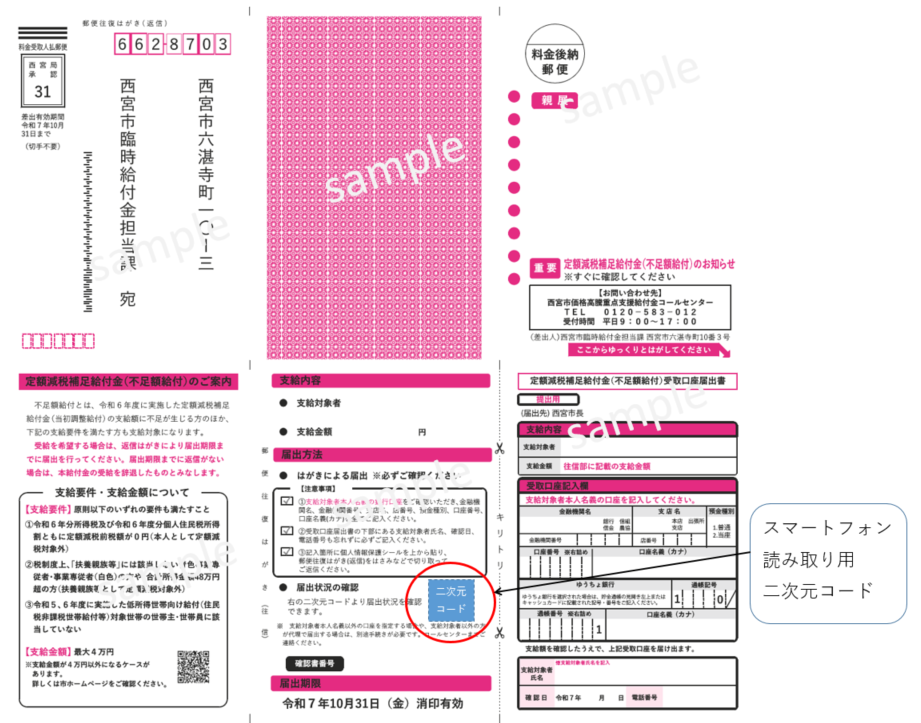

往復ハガキの返信部(受取口座届出書)を返信した方は、お手元に残っている往信部分の二次元コードをスマートフォン等で読み取ることで、届出状況を確認することができます。(令和7年12月24日までご利用いただけます。)

見本

給付金の差押禁止等について

定額減税補足給付金(不足額給付)は、「物価高騰対策給付金に係る差押禁止等に関する法律(令和5年法律第81号)」の規定により、差押禁止および非課税の対象になります。

お問い合わせ先

西宮市価格高騰重点支援給付金コールセンターは令和7年12月26日17時をもって閉鎖になります。

給付金をかたった詐欺にご注意ください!!

西宮市や国、内閣府などが、給付金を給付するために下記のことを行うことは絶対にありません。

- 現金自動預払機(ATM)の操作をお願いすること

- 受給にあたり、手数料の振込みを求めること

- キャッシュカードの暗証番号をうかがうこと

- ショートメッセージやメールを送り、URLをクリックして申請手続きを求めること

お問い合わせ先

本文ここまで